2015-05-31 12:13| 来源:出版商务周报 | 作者:cwsj | 点击:次

中文在线今日(28日)以144.50元收盘,较22日创下的盘中最高点197.92元降幅已接近30%,但相比其发行价6.81元,仍高出20倍以上,被称为出版业第一“妖股”。来看看分析人士的解析。

近日,证监会再次集中部署“2015证监法网专项执法行动”案件查办工作,共涉及12起异常交易类案件,央视《新闻直播间》更是罕见地以头条点名了14只题材股和高价股:多伦股份、二三四五、神州高铁、天神娱乐、三泰控股、中科云网、科达洁能、鲁丰环保,长亮科技、全通教育、安硕信息、暴风科技、京天利、贵州茅台位列其中。

奇怪的是央视点名的股票名单中居然没有中文在线--人所共知,中文在线绝对堪称出版传媒板块的第一妖股!

中文在线自2015年1月21日登陆深交所创业板,以6.81元每股发行价上市,一路飘红,高歌猛进,甚至连续创下24个涨停板的记录。短短4个月时间,至5月22日,中文在线盘中一度创下每股197.92元的高价,较发行价上涨了28倍。这样的股价令所有业界人士瞠目结舌,直叹匪夷所思。

这才是真正的第一妖股!

先看看中文在线究竟有多妖

中文在线,全称北京中文在线数字出版股份有限公司,2015年1月21日正式登陆深交所创业板,挂牌上市,股票代码“300364”,首次公开发行3,000万股,发行价为每股6.81元,成为国内“数字出版第一股”。上市首日,中文在线受到了资本市场的高度追捧,以为8.17元跳空高开,较发行价上涨19.97%;发行当日以44%的涨幅顶格涨停报收。

然后,中文在线就疯了。

以上市当天的开盘价计算,中文在线市值约9.8亿元;而以5月22日盘中最高价计算,中文在线的市值高达215.9亿元。而事实上,据中文在线年报显示,截止2014年12月31日,其归属上市公司普通股东的权益仅3.01亿元。3亿和200多亿相比,这之间得有多大的泡沫啊!

虽然话说“泡沫是中国经济的新常态”,但这泡沫也太大了吧,泡沫散去,连杯底都盖不住了。这也太离谱了吧?况且,如果我们按正常的逻辑,如果中文在线的所有者权益和其市值之间的差额要靠中文在线一年年通过利润赚出来,有没有可能呢?我们来看看中文在线年报披露的其年度利润情况:

中文在线2014年归属上市公司普通股股东的净利润只有4617万元,而且,扣除非经营性损益后其归属上市公司普通股股东的净利润只有3351万元--重要的是,与2013年相比,扣除非经营性损益后其归属上市公司普通股股东的净利润还下降了6.2%。我们假设,中文在线的盈利能力一直能保持2014年的水平,即每年能创造归属上市公司普通股股东的净利润4617万元,那么它需要455年才能挣出其股价高点市值与其实际股东权益之间的差额。如果我们按扣除其非经营性损益后归属上市公司普通股股东的净利润算,则需要630年以上。没错,600多年!

一个心智正常的人会认为这靠谱吗?

再看一看中文在线的基本面

资料显示,2000年,中文在线成立于清华大学,是中国数字出版的开创者之一,自称也是全球最大的中文数字出版机构之一,清华血统鲜明。

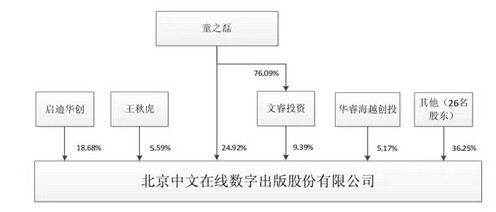

中文在线的缔造者为我国出版界明星人物之一的童之磊(就是上图中间那位帅哥)。童之磊,早年考取清华大学汽车系,曾自曝创业的发起地就是当年清华大学16号楼519宿舍,为把录取分数最高的计算机系PK下去,童之磊在宿舍里和几个同学建立起了第一个学生局域网网络,开通了个人网站“化云坊”,而这就是中文在线的前身和雏形。围绕在童之磊身上的,还有如下光环:经济师、清华大学学士、美国麻省理工学院与清华大学联合培养的国际工商管理硕士、2014年达沃斯世界经济论坛“全球青年领袖”、2013年“北京青年五四奖章”、2012年“中关村十大年度人物”、2011年“中国版权产业风云人物”……

中文在线上市前,童之磊为最大股东。中文在线招股书披露的股东情况如下所示:

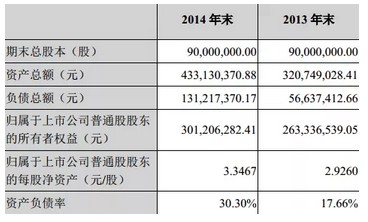

2014年年报显示,其资产负债情况如下表所示:

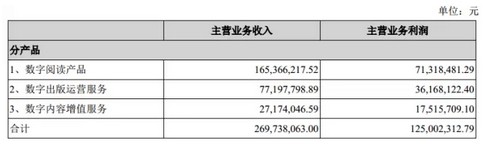

中文在线以“数字出版第一股”概念被热炒。其主业确实是数字出版业务,不过除数字出版业务之外,中文在线也没有其他什么业务。其业务本身相当单薄。年报显示,中文在线主营业务包括以版权机构、作家为正版数字内容来源,进行内容的聚合和管理,面向手机、互联网、手持终端等出版媒体提供阅读产品;为数字出版和发行机构提供数字出版运营服务;通过版权衍生产品等方式提供数字内容增值业务。2014年,其营收结构如下:

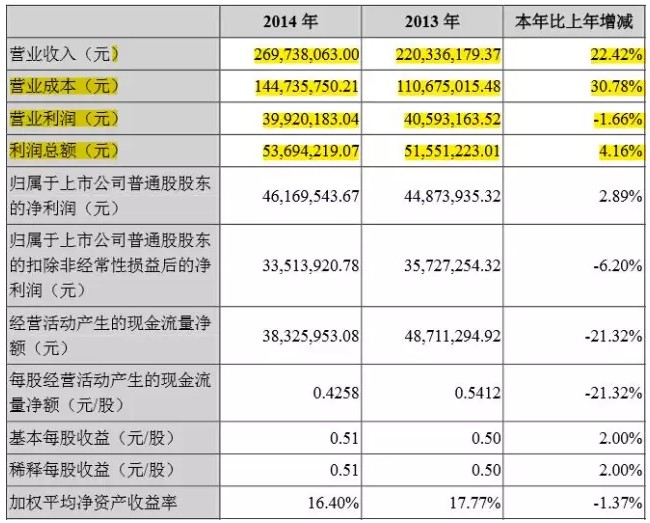

数据显示,报告期内中文在线实现营业收入26,973.81 万元,同比增长 22.42%;营业利润 3,992.02 万元,同比下降 1.66%;归属于上市公司净利润 4,616.95 万元,同比增长2.89%。事实上,无论从营业收入规模,还是利润规模,把中文在线放到中国出版产业中进行横向对比,都仅仅相当于一个中等出版社的规模--甚至有些人员不足100人的出版社也达到了中文在线的营收与利润水平。而根据2014年出版业上市公司年报资料,大象出版社、江苏凤凰教育出版社、安徽教育出版社等从净资产规模、营业收入、净利润等各方面指标都超过了中文在线。

值得注意的是,过去几年,中文在线的毛利率水平持续下降。年报显示,中文在线2011年、2012年、2013年、2014年(1-6月)主营业务综合毛利率分别为 56.16%、 54.81%、 49.77%和41.74%,毛利率水平逐期下降。中文在线解释的主要原因是:优质版权采集力度加大使得版税成本上升;数字阅读产品推广力度加大使得业务推广费上升。

就中国数字版权业务的发展态势看,几乎可以肯定的是,中文在线所说的这两条原因不会因为其上市而得以改善。当当2015年1季度财报也印证了这一点。与上市以来股价飙升形成鲜明对比的是,中文在线2015年一季报黯然失色:2015一季度中文在线营收4933.47万元,同比增加52.53%,归属上市公司普通股股东的净利润却为-1507.28万元,净利润额同比下降20.6%。

深扒一下,中文在线为什么能疯起来

中文在线股价的不正常,出版业界但凡头脑正常的人凭直觉都知道——俗话说,用脚趾头都能想出来。可惜的是,中国的股市它就不是按正常思维成长的。所以,按正常思维没有在中文在线股价50元以上买的,或者买了中文在线又在其股价几十块就赶紧抛了的,多半是出版业中人。之所以说中文在线是妖股,就在于它根本没遵循证券市场公开言说的逻辑。

我们来看看炒股软件同花顺显示的中文在线十大股东名单:

就中文在线那么单薄的业务,凭什么能把股价炒得那么高呢?主要还是今年的大势,全民阅读啊、互联网+啊,这些超级热点的概念都是中文在线重点说的故事。我们来看看中文在线在年报中说的五大业务重点:

(1)专注营造版权内容沃土,夯实数字出版生态基础

截至2014年12月31日,公司拥有数字内容24.32万种,其中独家版权图书2.85万种,占比11.72%。公司目前与国内近300家出版机构合作,签约知名作家、畅销书作者2000余位,拥有驻站网络作者超过40万名。

(2)深耕全媒体出版模式,“互联网+”浪潮下重塑产业链

A.手机阅读产品。与三大运营商合作,为其提供手机阅读产品。截至2014年12月31日,公司累计为中国移动手机阅读基地提供4.88万种图书,占其图书数字版权的11%左右。公司自2013年起与中国联通“沃阅读”和中国电信“天翼阅读”也开展了手机阅读产品的合作。2014年7月,公司斥资约7,063万元,通过增资的方式获得天翼阅读10.526%股权,成为后者的第二大股东。

B.互联网阅读产品。一方面坚持自有网站“17K小说网(www.17k.com)”的内生发展,另一方面,积极拓展包括腾讯、百度等互联网巨头在内的众多互联网渠道外延发展战略合作,促进用户规模和销售双重发展。

C.教育行业阅读产品。公司教育行业阅读产品纵贯中小学并延伸至高校及公共图书馆,形成数字教育行业阅读产品全覆盖,包括传统的数字图书馆、基于互联网模式的“书香中国”数字图书馆、云屏数字借阅机等相关产品。

(3)精耕细作出版运营,打造多维服务平台

报告期内,公司提供运营服务的客户包括中国移动浙江有限公司、北京世纪卓越信息技术有限公司、山东人民出版社等。正是由于公司以用户为核心,精耕细作提供运营服务,2012至2014年,出版运营服务产生的收入连续三年增长。

(4)围绕版权资源优势,深度放大IP价值

数字内容增值服务业务成为中文在线的营收新亮点,2014年保持了持续大幅增长。2012年至2014年,公司数字增值服务收入分别为788.61万元、2,619.74万元、2,717.4万元。

(5)持续完善创新机制,内部孵化增长引擎

“创新”是公司的发展宗旨,是公司保持长期行业竞争优势和市场地位的重要保障。公司建立了以用户需求为核心的创新机制,打造创新文化环境和有自身特色的创新体系。报告期内,公司内部孵化“汤圆创作”,于2014年8月设立全资子公司北京汤圆和它的小伙伴们网络科技有限公司独立运营。

必须佩服的是,中文在线很会说故事。看看上述五大业务,哪个不是超热的概念。但客观地说,就这几方面业务而言,中文在线仅仅在说概念而已。

就第一方面看,中文在线大肆宣传的版权资产。业界中人都知道,这数据根本没啥实质意义。哪个做数字版权代理的公司手中没签下数以十万计的版权,哪个公司没有和主要出版机构建立合作关系?独家版权才有意义。而独家版权中,优质版权才有价值。关键是它手中的独家优质版权有多少?

就第二点,这其实是中文在线巨大的隐忧。一方面,业务高度依靠三大运营商。正像其根据证券管理部门的要求披露的风险,2014年中国移动为中文在线贡献的营收超过1亿,占其全部营收的4成(中国移动通信集团公司始终为中文在线第一大客户,2011年、2012年、2013年、2014年1-6月分别占当期销售总额的:71.96%、49%、44.99%和47.27%)。如果中国移动的手机阅读业务出现较大调整,或是中文在线与中国移动的合作出现什么问题,这对中文在线而言都可谓灭顶之灾。

另一方面,17看小说网、四月天小说网在业界的地位与市场份额我就不多说了,大家都清楚。事实上,中文在线手中自有独家优质版权资源既不多,对渠道并没有多大的议价能力;而手中的这点资源要创收,还主要依靠其他渠道大佬。第三个业务倒不错,这是中文在线擅长的。但目前看,这块业务还没法靠真正的市场挣钱,只是可能通过政府收一些钱,本质上是B2G业务。

互联网+、全民阅读、IP运营、内部创业,这些都不错,都是今年的热词。说说可以,好的概念嘛。关键是,中文在线拿什么让这些概念落地?--凭代理其他出版商的数字版权吗?凭跟中国移动的合作吗?凭去BAT渠道卖点内容吗?……我真的看不到中文在线把这些火热的概念落地的核心资源在哪里,它的核心能力在哪里!

2015年一季度财报显示,中文在线所有者权益不到5亿元,就这样的情况,它的市值凭什么值200亿?(还好,今天已经跌到173.4亿了)你觉得它应该值多少钱才合理?